Ing. Zdeněk Procházka, LL.M.

Vodovody a kanalizace Vyškov, a.s.

Co je to dotace?

Pojmem dotace se rozumí peněžitý dar ze strany státu nebo územněsprávního celku nějakému subjektu v zájmu snížení ceny určitého statku, jehož poskytování je ve „veřejném zájmu“. Často bývá poskytnutí dotace vázáno na jistou míru vlastní spoluúčasti příjemce (dotace tvoří pouze určitý procentní podíl z částky vynaložené příjemcem dotace). U veřejné podpory se předpokládá, že dojde k narušení hospodářské soutěže.

Účel a důsledky

Dotace chrání spotřebitele před placením plné ceny za spotřebovávaný statek. Dotace má tedy za následek, že statek je využíván víc než za normálních podmínek. Což vede k nadměrné spotřebě statku a odrazuje od spoření. V podmínkách bez dotací by subjekt optimalizoval hodnotu svých transakcí. Tam, kde by bylo levnější spořit, by spořil. V dotované ekonomice se spotřebitelům nedává možnost spořit.

Financování s dotací nebo bez

Velká spousta projektů realizovaných v oboru vodovodů a kanalizací, zejména v oblasti čištění odpadních vod, byla vynucena legislativními požadavky. Jednalo se o projekty tzv. mandatorní (regulatorní), kdy jejich prioritním cílem nebyl ekonomický prospěch, nýbrž „dosažení souladu s existujícími zákony, předpisy a nařízeními upravujícími určité oblasti podnikatelské činnosti.“

Obecně lze říci, že rozvoj a obnova vodohospodářské infrastruktury je investičně velmi náročný proces a vlastníci a provozovatelé jsou nuceni najít cesty, jak získat dostatečné množství finančních prostředků.

Hlavním zdrojem pro výstavbu a obnovu vodovodů a kanalizací by měly být příjmy z vodného a stočného, a to formou odpisů (nejvýhodnější zdroj financování – nepodléhají zdanění; jsou akceptovány jako ekonomicky oprávněný náklad) a zisku.

Přestože jsou si vlastníci a provozovatelé infrastruktury tohoto faktu vědomi, skutečnost se často liší. Většina vodárenských společností je vlastněna městy a obcemi, jejichž starostové jsou členy představenstev těchto společností. O ceně tak rozhodují nejen z pohledu vlastníků, v jejichž zájmu je dosáhnout co nejvyšší míry zisku, ale i z pohledu zástupců veřejnosti, jejichž přáním je platit za odebírané služby co nejméně.

Subjektům ve vodním hospodářství se naskýtají různé možnosti, jak zajistit financování své činnosti. Jednou z nich je čerpání dotací ze státních, případně z evropských dotačních programů. Ačkoliv se jedná o administrativně poměrně náročnou záležitost, spousta z nich tuto příležitost využívá. Když společnost o dotace požádá a po úspěšně zvládnutém procesu se jí podaří peníze získat, musí počítat s tím, že to ovlivní různé oblasti její činnosti.

Před přijetím dotací by si měla společnost klást například tyto otázky:

- má dostatek vlastních zdrojů na financování, resp. předfinancování celého projektu?

- jak čerpání, resp. nečerpání dotací ovlivňuje majetkovou a kapitálovou strukturu?

- jaký dopad budou mít způsoby financování na výsledek hospodaření podniku a oblast peněžních toků?

- jaký vliv by čerpání dotací mělo na výši odpisů po zařazení majetku do aktiv společnosti?

- bude se lišit vývoj cen v závislosti na formě financování výstavby projektu?

- v jakém modelu provozování se společnost nachází (oddílný, smíšený, vlastnický), neboť to má přímý dopad na účtování o přijaté dotaci?

Historie účtování dotací na pořízení dlouhodobého majetku v obchodní společnosti

A.

1. 1. 1. 1993 – 31. 12. 1996 se účetně i daňově o pořízenou dotaci nesnižovala vstupní cena dlouhodobého majetku

Opatření Federálního ministerstva financí ze dne 15. července 1992, kterým se stanoví účtová osnova a postupy účtování pro podnikatele Federální ministerstvo financí č.j. V/20 100/1992 (dále jen „Opatření“); příloha č. 2; účtová třída 4 – kapitálové účty a dlouhodobé závazky; čl. II; odst. (6)

Na účet 413 – Ostatní kapitálové fondy se účtují ostatní kapitálové vklady peněžní i nepeněžní, které při jejich vytvoření nezvyšují základní jmění podniku a není pro ně v předcházejících účtech této účtové skupiny samostatný syntetický účet. Ve prospěch účtu se účtují také přijaté dary a dotace (s výjimkou dotací poskytnutých na úhradu nákladů); u družstev rovněž členské podíly na družstevní bytovou výstavbu a státní příspěvek apod.

B.

od 1. 1. 1997 dosud se daňově snižuje vstupní cena o poskytnutou dotaci

Od 1. 1. 1997 do 31. 12. 2001 existuje v účetnictví zvláštní kategorie dotací „tzv. dotace na kapitálové dovybavení“, která nesnižuje účetně vstupní cenu dlouhodobého majetku.

Opatření; příloha č. 2; účtová třída 4 – kapitálové účty a dlouhodobé závazky;

čl. II; odst. (6) Na účet 413 – Ostatní kapitálové fondy se účtují ostatní kapitálové vklady peněžní i nepeněžní, které při jejich vytvoření nezvyšují základní jmění podniku a není pro ně v předcházejících účtech této účtové skupiny samostatný syntetický účet. Ve prospěch účtu se účtují také přijaté dary a dotace na kapitálové dovybavení; u družstev rovněž členské podíly na družstevní bytovou výstavbu a státní příspěvek apod.

čl. XVIII Dotace ze státního rozpočtu a ostatní dotace; odst. (3) Pokud v rozhodnutí o poskytnutí dotace je stanoveno, že dotace se poskytuje na kapitálové dovybavení, účtuje se dotace ve prospěch ostatních kapitálových fondů.

C.

od 1. 1. 2002 dosud sjednocený postup v účetnictví i daních, kdy jakákoliv přijatá dotace na pořízení dlouhodobého majetku snižuje vstupní cenu

63/2001 Fin. zprav.; Opatření ministerstva financí, kterým se stanoví účtová osnova a postupy účtování pro podnikatele; č.j. 281/89 759/2001; ze dne 13. listopadu 2001; čl. XVIII Dotace ze státního rozpočtu a ostatní dotace; odst. (3) Dotace na pořízení dlouhodobého nehmotného nebo hmotného majetku a technického zhodnocení a dotace na úhradu úroků zahrnovaných do pořizovací ceny snižuje jejich pořizovací cenu nebo vlastní náklady. Majetek a technické zhodnocení s takto sníženou cenou nebo vlastními náklady se účtuje na účtech, na kterých by se účtoval bez dotace.

Odlišná úprava účtování dotací u obcí

Dotace účetně nesnižují vstupní cenu, z čehož vyplývá, že mají účetní odpisy vyšší. Současně ale mají jednu zvláštnost a to, že přijatá dotace je zachycena na účtu 403 a současně s odpisem na účtu 551 mají ve stejné částce rozpouštění účtu 403 do výnosů na účet 672.

Rozdílný postup účtování dotací u obchodních společností a u obcí by měl být jedním ze základních hodnotících kritérií, zda dotaci přijmout či nikoliv.

Zcela zásadním způsobem totiž ovlivňuje následné promítnutí do nákladů společnosti, ekonomicky oprávněných nákladů, zisku (nikoliv do cen pro vodné a cen pro stočné – viz později). Ve smíšeném modelu je vstupní cena snížena o dotaci a obnova tohoto majetku je možná pouze přes zdaněný zisk, kdežto v oddílném modelu vlastník (obec) uplatní vůči provozovateli plnou výši odpisů (i z části dotace) a navíc může uplatnit zisk pro případný rozvoj infrastrukturního majetku. Na tento však ve smíšeném modelu už zpravidla není dostatečný prostor.

Nabízí se otázka: Proč není možné dotaci odepisovat?

Příklad – platná legislativa

Obchodní společnost o přijatou dotaci sníží vstupní cenu a v plné výši obnovuje ze zisku po zdanění. Náklady na obnovu „dotační části“ projektu nemá v úrovni úplných vlastních nákladů (dále jen „ÚVN“) cen vodného a stočného (dále jen „V+S“), ale v zisku na m3.

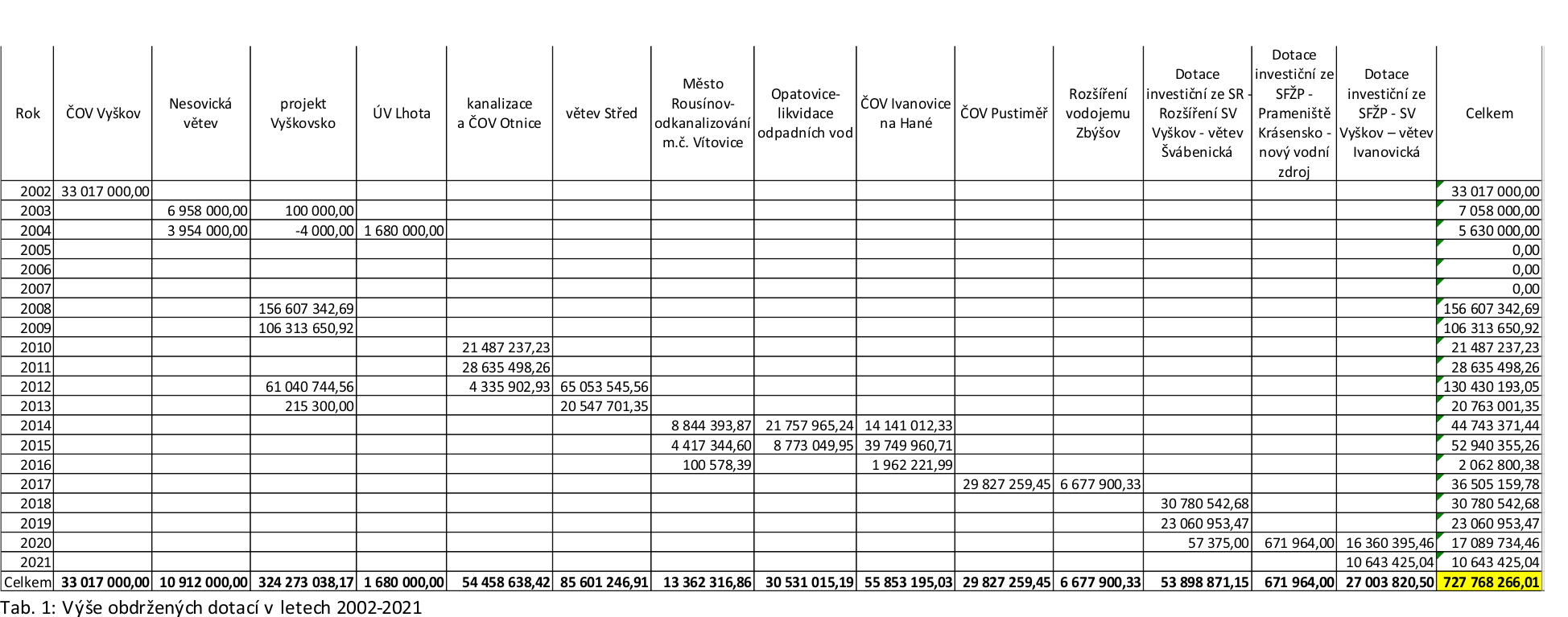

Vzniká zde ale problém – laicky řečeno: základní funkcí účetnictví je porovnávat stav majetku podniku zanesený v účetnictví se stavem skutečným a poskytovat tak spolehlivé informace o zdraví, resp. ekonomické zdatnosti podniku za určité období. Lze načerpat informace o minulosti, současnosti i budoucnosti firmy. A to v tomto případě nelze! Obchodní společnost Vodovody a kanalizace Vyškov, a.s., jejíž příklad zde bude dnes prezentován, má k 31. 12. 2021 v Rozvaze uvedenu hodnotu u dlouhodobého hmotného majetku 2.441.122.000 Kč (brutto). V posledních 20 letech obdržela 727.768.266,01 Kč dotačních prostředků, které ale ve vykazovaných údajích nenajdete. Pro externí subjekty to lze popsat jako neviditelný batoh, který společnost nese na svých bedrech.

Příklad možného návrhu úpravy legislativy:

Obchodní společnost o přijatou dotaci nesníží vstupní cenu, v plné výši zařadí do majetku a v plné výši obnovuje přes odpisy s tím, že by část ve výši dotace nebyla daňově uznatelným nákladem ve smyslu zákona o dani z příjmu. Náklady na obnovu „dotační části“ projektu má v úrovni ÚVN cen V+S, a dosahuje obvyklé výši zisku na m3.

Přínosy?

- základní funkce účetnictví bude naplněna – „evidenční stav“ bude souhlasit se skutečností

- neovlivní výši cen V+S pro spotřebitele (ze zisku se přesune do ÚVN)

- stát nepřijde o příjem státního rozpočtu v podobě daně z příjmu

Vodovody a kanalizace Vyškov, a.s.

Hlavním posláním společnosti Vodovody a kanalizace Vyškov, a.s. (dále jen „VaK Vyškov“) je provozování vodovodů a kanalizací pro veřejnou potřebu. Společnost provozuje 661 km vodovodní sítě, kdy povrchovou vodu odebírá z přehradní nádrže Opatovice a podzemní vodu z dalších 14 pramenišť. Voda je následně upravována na pěti úpravnách vody, kde se vyrobí více než 3.650 tis. m3 pitné vody. Dále společnost provozuje 305 km kanalizační sítě, 12 čistíren odpadních vod a 43 kanalizačních čerpacích stanic. V minulém roce vyčistila odpadní vodu v objemu více než 6 mil. m3. Dodávku pitné vody a odvádění a čištění odpadní vody společnost zajišťuje pro 25.132 odběrných míst.

Většinovými vlastníky jsou města a obce regionu. Pouze 1,24 % akcionářské struktury tvoří drobní akcionáři, kdy ke snížení jejich podílu došlo v posledních čtyřech letech vlivem procesu výkupu vlastních akcií.

V posledních dvaceti letech čerpala společnost VaK Vyškov dotace na čtrnáct investičních akcí. V některých případech byl společnosti poskytnut i zvýhodněný úvěr s dotovanými úroky. Přehled získaných dotací a zvýhodněných úvěrů včetně jejich výše a účelu, na který byly poskytnuty, zobrazují následující tabulky.

Přijetí dotací ovlivnilo zásadním způsobem několik oblastí ve společnosti

Pokud porovnáme základní rozdíly mezi „dotační“ a „bezdotační“ variantou, lze konstatovat, že čerpání dotací se dotýká nejen samotné výše ceny pro vodné a ceny pro stočné, ale i struktury těchto cen. Zatímco u dotační varianty je cena tažena ziskově, díky čemuž společnost generuje větší objem zisku, u bezdotační varianty je cena tažena nákladově, přičemž míra zisku, které by společnost v tomto případě dosáhla, by odpovídala obvyklým hodnotám. U bezdotační varianty by byl vykázán výraznější nárůst dlouhodobého hmotného majetku, jelikož pořizovaný majetek by nebyl ponížen o poskytnuté dotace. Na druhou stranu by se oproti dotační variantě zvýšila zadluženost podniku z důvodu vysokého objemu úvěrových prostředků.

Po zařazení majetku z jednotlivých výše uvedených projektů do aktiv společnosti se projevil vliv čerpání dotací v mnohem větší míře. Souvislou několikaletou prací muselo být představenstvo, akcionáři i zákazníci opakovaně edukováni, že násobně vyšší zisk, než na který byli „zvyklí“ není špatně, a že slouží a měl by sloužit výhradně k obnově dotačního majetku nikoliv k výplatě podílů na zisku. Několik let trvalo, než došlo k úplnému pochopení všech souvislostí všemi zainteresovanými a společnost začala plánovat a dosahovat vyššího výsledku hospodaření než v „předdotačním“ období.

Co to ale dále způsobilo?

Výkup vlastních akcií

Vyšší výsledek hospodaření přinesl nový problém.

Drobní akcionáři z kupónové privatizace, o nichž jsme do té doby téměř nevěděli, se při násobném nárůstu zisku začali ozývat a uplatňovat svá práva na valných hromadách společnosti s požadavkem na podíl na zisku. Současně začali sérií žalob napadat platnost valných hromad. Společnost proto po důkladném zvážení přistoupila k opakovanému výkupu vlastních akcií v letech 2019-2022. Přistoupením k výkupu vlastních akcií došlo k útlumu podaných žalob na společnost, ale současně k poklesu, resp. odlivu volných finančních prostředků použitých na tento výkup, které mohly být případně použity na obnovu majetku.

Úprava stanov společnosti

Současně společnost potřebovala výše uvedené nakládání s dosaženým ziskem zakotvit ve stanovách společnosti, k čemuž přistoupila v roce 2021. Představenstvo navrhlo úpravu stanov společnosti tak, aby postupně docházelo k naplnění fondu rozvoje vlastního kapitálu společnosti jakožto hlavního zdroje krytí obnovy dotačního majetku. Předložila valné hromadě společnosti ke schválení tyto skutečnosti: společnost v letech 2002 až 2021 přijala dotace v celkové výši 727.768.266,01 Kč na 14 projektů, což je částka odpovídající cca 77,77 % současné hodnoty základního kapitálu společnosti. V souladu s právními předpisy přijaté dotace snižují při zařazení do majetku společnosti vstupní ceny majetku, a tudíž hodnota dotace není součástí hodnot majetku vykázaného v účetní závěrce společnosti pro „Úpravy hodnot dlouhodobého nehmotného a hmotného majetku“ (dříve „Odpisy…“) uvedené na řádku E.1. Výkazu zisku a ztráty. Neobsahují tedy „odpisy“ majetku pořízeného z dotací. Jedinou možností reprodukce majetku, jehož vstupní cena je ovlivněna snížením o přijatou dotaci, je přes zdaněný zisk. Představenstvo společnosti musí s péčí řádného hospodáře zajistit reprodukci i tohoto majetku.

Představenstvo dále navrhlo, aby i v budoucnu v souladu s příslušnými ustanoveními stanov společnosti se do fondu rozvoje vlastního kapitálu společnosti rozdělila, resp. přidělila část dosaženého zisku, jejíž výše se vypočítá podle vzorce: P = D * O / M, kde P je výše přídělu do fondu rozvoje vlastního kapitálu společnosti, D je součet celkové hodnoty společností obdržených dotačních prostředků v období od 1. 1. 2002 do konce účetního období, ve kterém byl rozdělovaný zisk dosažen, o které byla ve smyslu příslušných ustanovení zákona upravujícího daň z příjmů snížena vstupní cena hmotného majetku, O je částka vykázaná v účetní závěrce společnosti zpracované ke konci účetního období, ve kterém byl rozdělovaný zisk dosažen jako položka „Úpravy hodnot dlouhodobého nehmotného a hmotného majetku – trvalé“ a M je částka vykázaná v účetní závěrce společnosti zpracované ke konci účetního období, ve kterém byl rozdělovaný zisk dosažen jako položka „Dlouhodobý hmotný majetek (brutto)“.

Výše uvedenou úpravou stanov společnost veřejně deklaruje, jak hodlá nakládat s dosahovaným ziskem v budoucích letech.

Finanční výhodnost „dotačního“ a „bezdotačního“ financování

Dotační

| 727 768 266,01 | přijaté dotace celkem |

| 19 % | daň z příjmu právnických osob |

| 138 275 970,54 | celková výše zaplacené daně |

Za předpokladu, kdy bude v průběhu následujících let plně obnovován majetek pořízený z dotací a zůstane platná sazba 19 % daně z příjmu právnických osob, tak společnost odvede na této dani částku ve výši 138.275.970 Kč.

Bezdotační

| 727 768 266,01 | Úvěr |

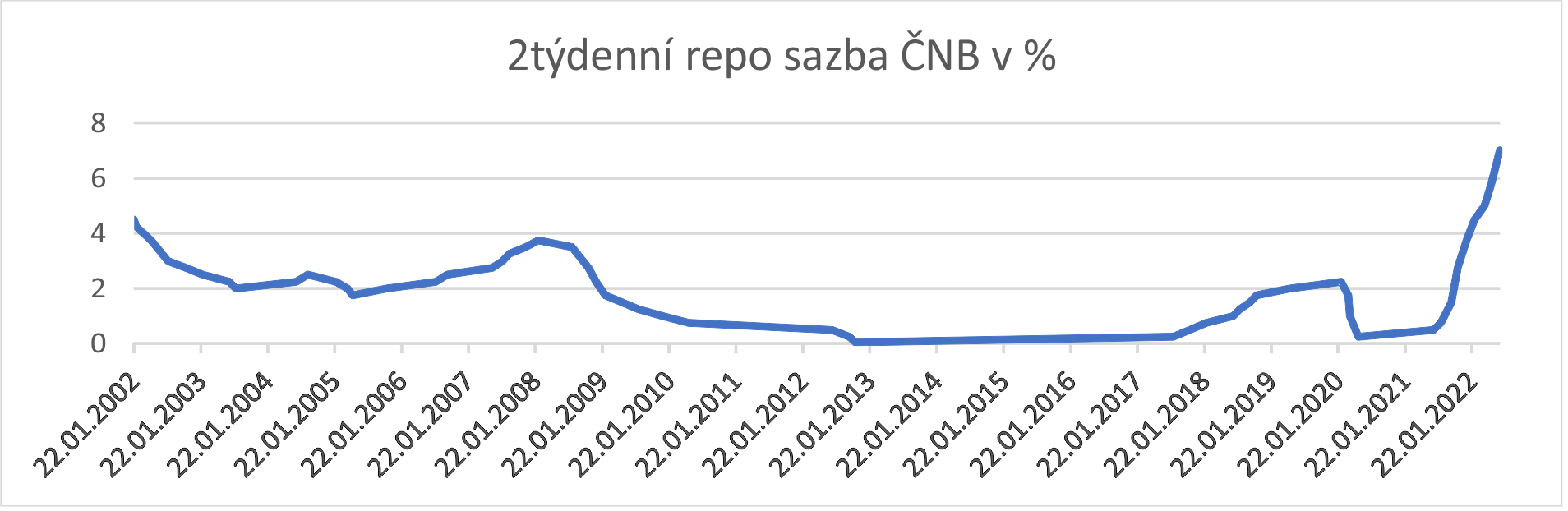

| 1,92 % | průměrná výše 14denní repo sazby ČNB (2002-2022) |

| 146 691 735,63 | celková výše zaplacených úrokových nákladů za 20 let |

Za předpokladu, že by bylo financování jednotlivých investičních akcí postupné formou dlouhodobých úvěrů (20 let) a za použití průměrné sazby 1,92 %, činila by výše uhrazených úrokových nákladů 146.691.735 Kč.

Z výše uvedeného vyplývá, že v případě „bezdotačního“ financování by došlo k navýšení nákladů cca o 6 %. Tento rozdíl není až tak velký, jaký by mohl být na první pohled očekáván. S přihlédnutím k riziku případného vracení dotace se tento rozdíl může jevit jako zanedbatelný.

Lesk a bída dotací, aneb co nám přináší a berou?

- rozšíření počtu vlastníků a provozovatelů vodovodů a kanalizací

- odlišný způsob zařazení do majetku u různých subjektů (obchodní společnost, obec)

- znemožnění objektivního ekonomického posouzení stavu společnosti z účetních výkazů

- „vynucený“ nárůst míry zisku spojený s následným požadavkem akcionářů na podíl na zisku, což poté vede k výkupu vlastních akcií nebo soudním sporům (obojí nárůst nákladů)

- nárůst míry zisku pro obnovu dotovaného majetku znesnadňuje generovat další zisk potřebný jako zdroj na obnovu historického majetku, na který se nyní tvoří odpisy ve výši cca 1/4 reálných cen

- riziko vracení dotací v porovnání s náklady bezdotační varianty

Mé osobní přání je, aby éra dotací ve vodárenství skončila. Vhodná pomoc (nikoliv náhrada) by mohla být např. v návratu úvěrů s dotovanými úroky přes ČMZRB. Při rozhodování o výběru příslušných zdrojů pro investice by měla společnost zvážit nejen momentální přínos dotace ve formě rychle nabytých prostředků nezatížených úrokem, ale i dopady, se kterými se bude muset potýkat v dalších desetiletích.